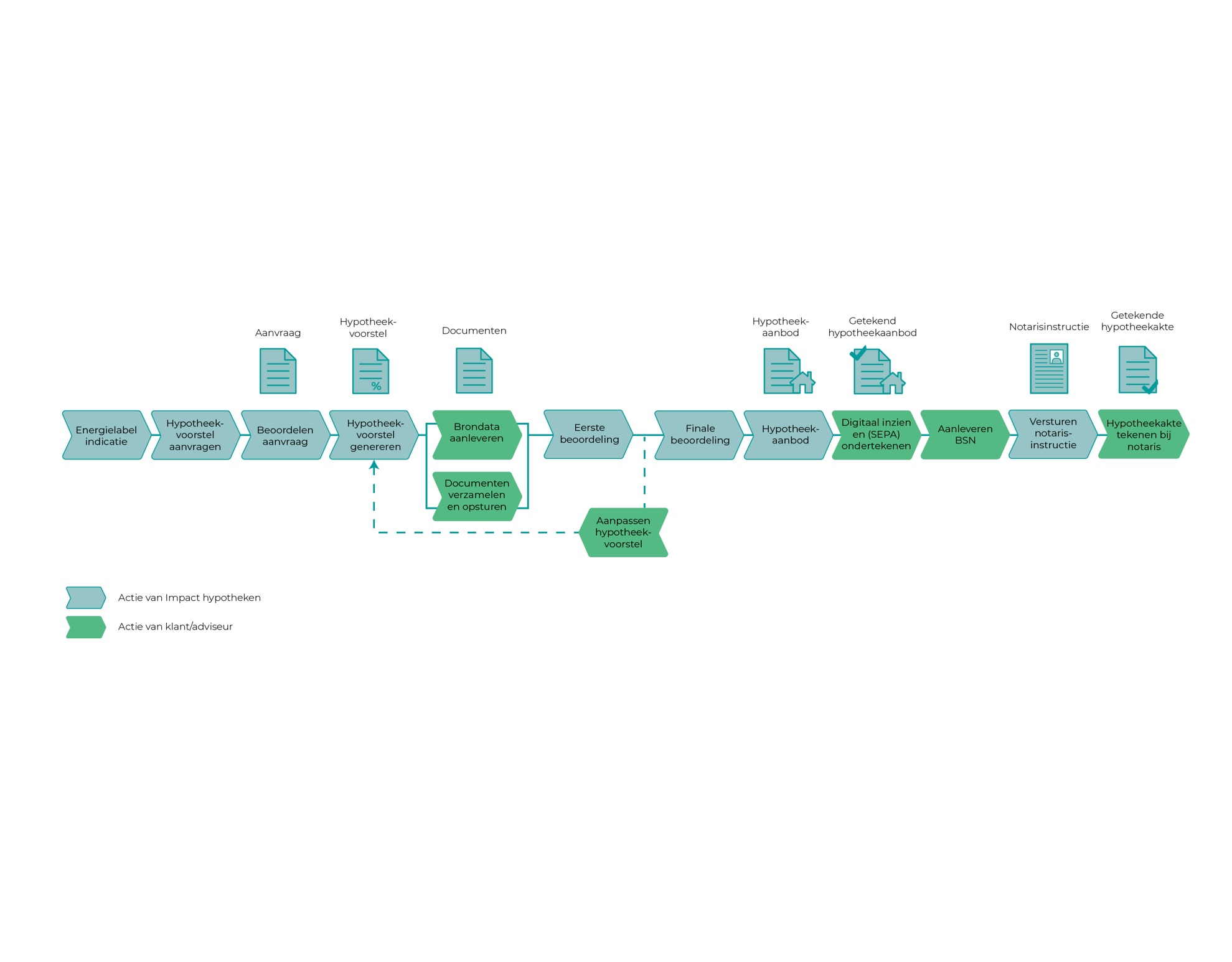

Ons acceptatieproces

Het acceptatieproces van Impact Hypotheken is zo digitaal, en dus papierloos, mogelijk; we streven immers naar een duurzamere wereld. Een aanvraag kan daardoor ook een stuk sneller en soepeler verlopen. Meestal ontvangt u ons hypotheekvoorstel binnen een (paar) uur. Hieronder leert u meer over de belangrijkste stappen in en eigenschappen van ons acceptatieproces

Geautomatiseerd + digitaal = papierloos

Bij een duurzame hypotheek hoort een papierloze aanpak. Daarom kunnen u en uw klant ons geautomatiseerde acceptatieproces volledig digitaal doorlopen. Zo maken we gebruik van Brondata, waardoor uw klant geen werkgeversverklaring meer hoeft op te vragen of diverse overheidsdocumenten naar u moet versturen. Ook is het niet meer nodig om een hypotheekvoorstel van een handtekening te voorzien en kan het hypotheekaanbod digitaal worden ondertekend.

Energielabel

Maar de belangrijkste vraag eerst: welk energielabel heeft de woning die uw klant wil financieren? Gaat het om (nieuwbouw)huis met energielabel A of hoger (zoals een nul-op-de-meterwoning), dan kunt u een Impact Hypotheek aanvragen voor uw klant. Gaat het om een woning met energielabel B t/m G en is uw klant van plan om deze flink te verbouwen met een Energie Bespaarbudget of Bouwdepot? Ook dan is uw klant van harte welkom bij Impact Hypotheken. Maar dan moet deze woning wel worden verduurzaamd om met 1, 2 of 3 energielabels te verbeteren.

Om te kunnen aantonen dat met de gewenste financiering het beoogde effect wordt bereikt, moet u, al dan niet samen met uw klant, de online Bespaarcheck van De Energiebespaarders invullen. Dit doet u in de Samen-portal van De Energiebespaarders. Hiervoor moet u expliciet aangeven dat het om een Impact Hypotheek gaat, zodat u inzicht krijgt in het te verwachten energielabel na het uitvoerende van de energiebesparende maatregelen. De Energielabel indicatie die hieruit komt, moet u goed bewaren; deze moet u tijdens het acceptatieproces indienen bij Impact Hypotheken.

In alle gevallen gaat het om een indicatie; de Bespaarcheck houdt geen rekening met al uitgevoerde energiebesparende maatregelen, verbouwingen of specifieke woningkenmerken. Deze tool kan daarom niet garanderen dat uw klant met de voorgestelde maatregelen het beoogde energielabel bereikt.

Energie adviesrapport

We raden we u en uw klant dan ook aan om altijd een woningopname te laten uitvoeren door een deskundige energieadviseur. Dit kan zowel vóór als tijdens het aanvraagproces van een Impact Hypotheek. Wij werken hiervoor samen met De Energiebespaarders. Klanten van Impact Hypotheken kunnen een gratis woningopname laten uitvoeren door een deskundige energieadviseur van De Energiebespaarders. U dient hiervoor een aanvraag in via de Samen-portal van De Energiebespaarders. Uit deze woningopname volgt onder meer een Energie adviesrapport; deze moet u delen met Impact Hypotheken tijdens het acceptatieproces. De Energielabel indicatie hoeft u dan niet te uploaden in HDN.

Hypotheekvoorstel

Als uit de Energielabel indicatie of het Energie adviesrapport blijkt dat met de voorgestelde, respectievelijk geadviseerde energiebesparende maatregelen de beoogde energielabelverbetering kan worden bereikt en deze investering ook financieel haalbaar en wenselijk zijn, kunt u een hypotheek aanvragen bij Impact Hypotheken. Wanneer u de hypotheekaanvraag juist hebt ingediend bij Impact Hypotheken, duurt het een (paar) uur voordat u een hypotheekvoorstel ontvangt via HDN. Uw klant hoeft het niet te ondertekenen om hem te accepteren.

Het hypotheekvoorstel is twee maanden geldig; in die periode werken u en uw klant toe naar een hypotheekaanbod. In de hypotheekvoorstel en de Hypotheek Stap-voor-stap leest u wat u hiervoor moet en kunt doen.

Brondata en documenten verzamelen

Om te kunnen controleren en beoordelen of uw klant daadwerkelijk een Impact Hypotheek kan krijgen, hebben wij persoonlijke gegevens en documenten van uw klant nodig. De persoonlijke gegevens die bepaalde overheidsinstellingen van hem, haar of hen bewaart, zogenoemde Brondata, kan uw klant makkelijk verzamelen via onze gebruiksvriendelijke applicatie. Hiervoor ontvangt uw klant een uitnodiging met uitleg in de mail. U hoeft hiervoor in principe niets te doen.

Omdat helaas niet alle gegevens via Brondata zijn op te vragen, hebben ook nog andere documenten van uw klant nodig. Wij vragen u om deze overige documenten, zoals het Energie adviesrapport, via HDN aan te leveren. De meeste worden volledig geautomatiseerd ingelezen, ook de door uw klant aangeleverde Brondata, waarna er een geautomatiseerde gegevens- en documentencontrole plaatsvindt. Als deze in orde zijn, voert één van onze WFT-gecertificeerde acceptanten vervolgens de finale beoordeling uit.

Kwaliteit van documenten

Doordat ons proces automatisch verloopt, kunnen onze acceptanten uw aanvraag niet handmatig aanpassen. Het is dan ook van groot belang dat de aangeleverde documenten overeenkomen met hetgeen u in uw aanvraag hebt opgegeven. Controleer daarom het hypotheekvoorstel goed en neem direct contact op met een van onze acceptanten als er iets niet klopt.

Komt u en/of uw klant erachter dat de aanvraag toch iets moet worden aangepast? Bijvoorbeeld omdat de financieringsopzet voor de energiebesparende maatregelen niet klopt? Dat kan. Daarvoor kunt u de aanvraag aanpassen. En hoe eerder we die ontvangen, hoe sneller we verder kunnen. Op die manier kunnen wij u en uw klant een snelle verwerking garanderen.

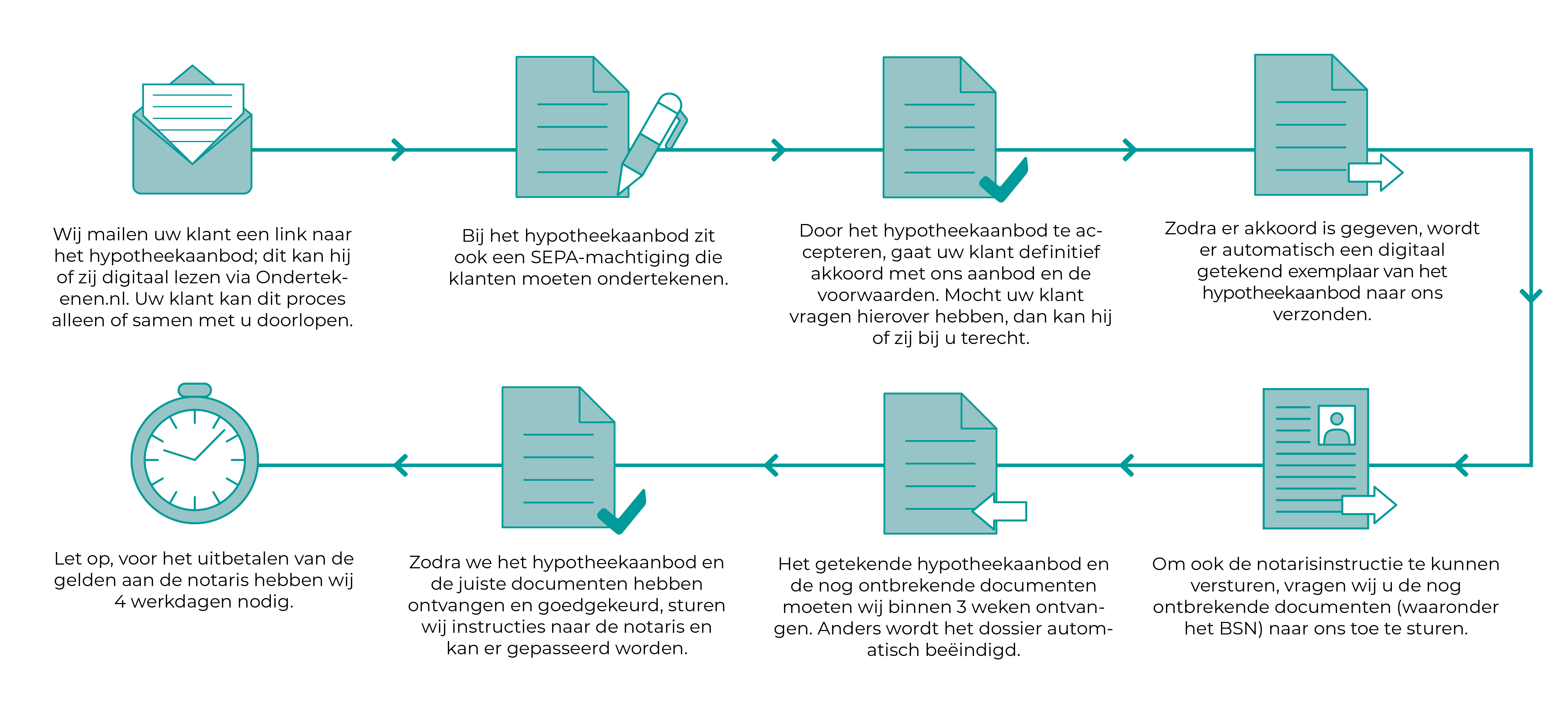

Digitaal ondertekenen

Wanneer wij alle benodigde stukken hebben en de aanvraag kunnen goedkeuren, sturen wij u een hypotheekaanbod via HDN. Anders dan u wellicht gewend bent, hoeft u hier niets mee te doen, behalve dit document te controleren. Uw klant ontvangt het hypotheekaanbod ook, via een beveiligde link van Ondertekenen.nl (van Evidos). Hij of zij kan het vervolgens nalezen en accepteren, door het digitaal te ondertekenen. Zo hoeft uw klant het hypotheekaanbod niet te printen, ondertekenen en aan u te overhandigen. Wanneer het is ondertekend, ontvangt u wel een kopie van ons in HDN.

Wanneer uw klant het hypotheekaanbod digitaal heeft ondertekend, en daarna afziet van het aanbod of dit laat verlopen, kunnen er annuleringskosten in rekening worden gebracht. Deze bedragen 1% van de totale hypotheeksom.

Geldigheid hypotheekaanbod

Het kan gebeuren dat de hypotheekakte niet direct kan worden gepasseerd bij de notaris. Bijvoorbeeld omdat de grond van de nieuwbouwwoning nog niet bouwrijp is gemaakt of omdat de overdracht van de woning verder weg ligt. Dat hoeft geen probleem te zijn bij Impact Hypotheken. Vanaf het moment dat het hypotheekvoorstel is uitgegeven, hebben klanten bij een bestaande woning zes maanden te tijd om de hypotheekakte te ondertekenen. Bij nieuwbouwwoningen is die periode zelfs één jaar.