Onze hypotheekvormen

Bij Impact Hypotheken bieden we drie duidelijke en betaalbare hypotheekvormen aan: een anuïteiten-, lineaire- en aflossingsvrije hypotheek. Hieronder leggen we uit wat deze vormen precies inhouden, zodat je de juiste afweging kunt maken voor jouw specifieke situatie.

Welke hypotheek past bij mij?

Om het voor jou zo duidelijk en overzichtelijk mogelijk te houden, hanteert Impact Hypotheken drie heldere hypotheekvormen. Je kunt kiezen uit een lineaire hypotheek, een annuïtaire hypotheek en een aflossingsvrije hypotheek. Het is vooral belangrijk dat je de hypotheekvorm kiest die het beste bij jouw situatie past. Elke vorm heeft namelijk zijn eigen kenmerken. Zo kun je er bijvoorbeeld voor kiezen om elke maand hetzelfde bedrag te betalen, of om steeds minder te gaan betalen.

Daarnaast is het mogelijk om voor een combinatie van onderstaande hypotheekvormen te kiezen. Het is echter altijd belangrijk om je goed te laten adviseren over de gevolgen van jouw keuzes. Kijk hieronder voor meer informatie en vergelijk de vormen met elkaar.

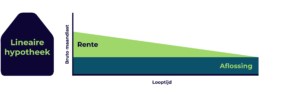

Lineaire hypotheek

Bij een lineaire hypotheek betaal je elke maand een vast bedrag aan aflossing en daarnaast een bedrag aan rente. Je lost je lineaire hypotheek gelijkmatig af, waardoor je hypotheekschuld steeds lager wordt. Het bedrag dat je aan rente betaalt, wordt berekend over de overgebleven hypotheekschuld. Dus als jouw hypotheekschuld omlaag gaat en jouw rentepercentage gelijk blijft, wordt het bedrag dat je aan rente betaalt ook steeds lager. Je maandtermijn wordt bij deze vorm dus elke maand lager. Aan het einde van de looptijd heb je de hypotheek volledig afgelost.

Over de gehele looptijd van je hypotheek ben je met een lineaire hypotheek goedkoper uit dan bij een annuïtaire hypotheek. Dit komt omdat de rente die je betaalt, wordt berekend over de resterende hypotheekschuld. Bij een lineaire hypotheek neemt deze schuld sneller af dan bij een annuïtaire hypotheek.

Let wel op: omdat u elk jaar minder rente betaalt, mag u elk jaar minder rente van de belasting aftrekken. Netto kan het dus voorkomen dat u meer gaat betalen.

Kenmerken van de lineaire hypotheek

- Je weet zeker dat je je hypotheek helemaal aflost;

- Maandelijks betaal je hetzelfde bedrag aan aflossing;

- Gedurende de looptijd van je hypotheek dalen je rentekosten

- Gedurende de looptijd betaal je bruto en netto minder kosten.

X Vergeleken met de andere hypotheekvormen betaal je bij een lineaire hypotheek aan het begin van de looptijd de meeste bruto maandlasten.

Annuïteitenhypotheek

Bij een annuïteitenhypotheek, ook wel annuïtaire hypotheek genoemd, betaal je elke maand een vast bruto bedrag. Dit geldt zolang het rentepercentage gelijk blijft. Als jouw rentepercentage verandert, berekenen we jouw maandtermijn automatisch opnieuw. Het maandtermijn bestaat uit twee delen: rente en aflossing op je hypotheek. Je betaalt elke maand een deel van je hypotheek terug, waardoor jouw hypotheekschuld dus steeds lager wordt. Hierdoor betaal je ook minder rente en kun je minder rente aftrekken van de belasting. Jouw netto maandlasten kunnen dan hoger worden.

De eerste jaren betaal je weinig aflossing en veel rente. De laatste jaren los je veel af en betaal je minder rente. Aan het einde van de looptijd heb je de hypotheek helemaal afgelost.

Kenmerken van de annuïteitenhypotheek

- Je weet zeker dat je je hypotheek helemaal aflost;

- Aan het begin van de looptijd zijn de bruto maandlasten lager dan bij een lineaire hypotheek;

- Je bruto maandlasten blijven hetzelfde zolang je dezelfde rente houdt.

X Je netto maandlasten stijgen doordat je steeds minder rente betaalt;

X Je lost pas aan het einde van de looptijd veel af.

Aflossingsvrije hypotheek

Sluit je een aflossingsvrije hypotheek af? Dan betaal je elke maand alleen rente over de hypothecaire lening. Hierdoor blijft de hypotheekschuld gelijk, omdat je niet aflost. Aan het einde van de looptijd van de lening, moet je deze volledig terugbetalen. Je zorgt zelf voor het bedrag waarmee je hypotheek op de einddatum volledig afgelost kan worden. Aflossing vindt in veel gevallen plaats met het geld wat je krijgt uit de verkoop van je woning. Verlengen van de lening is alleen mogelijk als Impact Hypotheken daar toestemming voor geeft.

Kenmerken van de aflossingsvrije hypotheek

- De maandlasten zijn het laagste van alle aflosvormen, omdat je niet aflost;

- Een aflossingsvrije hypotheek is, onder voorwaarden, aftrekbaar in Box 1;

- Maandelijks betaal je hetzelfde bedrag aan rente, zolang je hetzelfde rentepercentage houdt.

X Je lost je hypotheekschuld niet af tijdens de looptijd;

X Aan het eind van de looptijd moet je je hele hypotheekschuld in één keer betalen;

X Je hebt alleen recht op hypotheekrenteaftrek als je vóór 2013 al een aflossingsvrije hypotheek had;

X De hypotheekrenteaftrek wordt steeds meer afgebouwd en in de toekomst zelfs afgeschaft. Dat betekent dat de netto kosten in de toekomst hoger kunnen uitvallen dan nu begroot.